資産運用について

資産運用とは

資産運用とは、預貯金や株式などの「金融商品」を利用して、手持ちの資産を効率的に増やすことです。

資産運用の方法は実に様々で、投資価値のあるものが新しく出現すれば今後も増えていくことが予想されます。

今回は運用方法やリターン・リスクが異なる15種類の主要な資産運用を解説していきます。

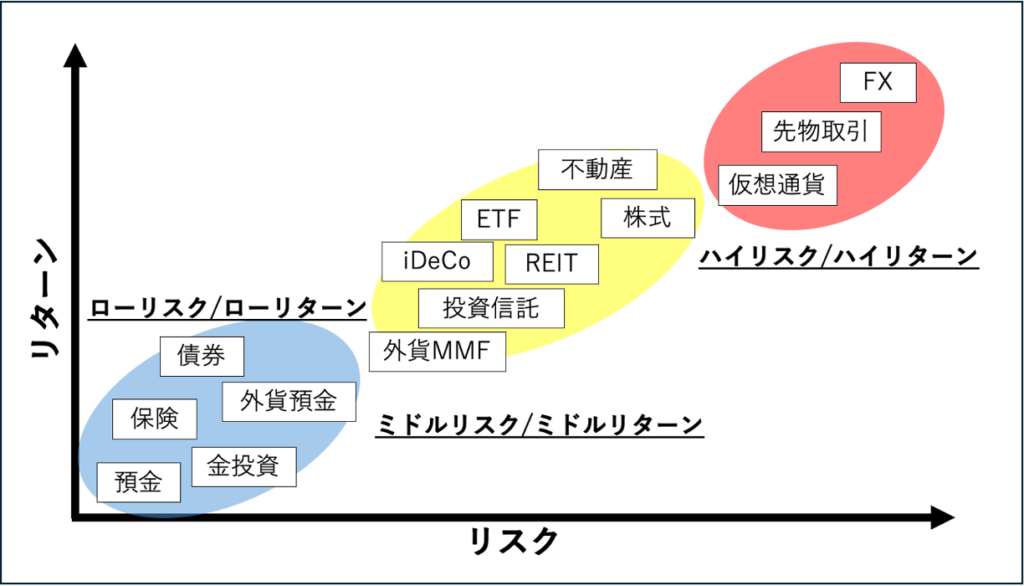

リターンとリスクについて

資産運用においては、「リターン」と「リスク」を正しく認識することが重要です。

主要な15種類の資産運用方法について、リターンとリスクの関係を整理しました。

資産運用の種類 と その概要

預金

<概要>

銀行にお金を預けることで、金利を得る運用方法です。日本円を日本の銀行へ預金する場合、主に「普通預金」「定期預金」「総合口座」の3種類があります。

<特徴>

◾️メリット

・元本が完全に保証されている

・普通預金は、引き出しと支払いが容易

→損失のリスクが基本的にない

◾️デメリット

・金利が低く、リターンは微小

・定期預金は、引き出しに制限がある

<結論>

資産を守りたい場合に適切な資産運用であり、資産を増やしたい場合には不適切な資産運用といえます。

外貨預金

<概要>

銀行に外貨を預けることで、金利を得る運用方法です。外貨預金においても、「普通預金」「定期預金」を選択できます。金利は銀行や預ける外貨によって異なるため、運用の際は各銀行・外貨ごとの金利を確認すると良いです。

<特徴>

◾️メリット

・通常の日本円預金と比較して、リターンが大きい

・金利だけでなく、為替差益からも利益を獲得できる

◾️デメリット

・為替差損(為替リスク)、為替手数料による損失の可能性がある

・預金保険制度が適用されない(元本が完全には保証されない)

<結論>

リスクを取ってでも通常の預金より効率的に資産を増やしたい場合に適切な運用方法と言えるでしょう。

株式投資

<概要>

企業が資金を集めるために発行する「株式」を売買する資産運用です。そのリスクとリターンのバランスから、最も人気のある資産運用になります。

株式の売買によって、「売却益」「配当金」「株主優待」「議決権」などの様々な資産や権利を得ることができます。

<特徴>

◾️メリット

・保有しているだけでも価値を生み出す

・株価の上昇により、上限なく利益を獲得できる

◾️デメリット

・元本を全て失うリスクがある(保有している株式の発行企業が倒産するケース)

・株価の下落により、大きな損失となることがある

<結論>

リスクを踏まえた上で高効率で資産を増やしたい場合に適切な資産運用といえます。

債券投資

<概要>

国や企業が資金を集めるために発行する借用書「債券」を売買する運用方法です。国や企業に満期まで資産を貸し出すことで、利子収入を得ることができます。

債券には大きく「公共債」「民間債」があり、これらを総称して「公社債」と呼びます。最も有名な債券は国が発行する「国債」であり、公社債の中で最も高い信用性を持つ債券と言えるでしょう。

<特徴>

◾️メリット

・利子収入があり、利益が安定している

・元本割れリスクがない

・満期前に時価で売却ができる

◾️デメリット

・企業が債務不履行に陥った場合、元本と利息を受け取れない可能性がある

・時価売却時、損をする可能性がある

<結論>

リターンは少ないが、リスクも非常に少ない運用方法である。大きな保有資産を堅実に運用したい場合に適切な資産運用の1つといえます。

投資信託

<概要>

資産運用の専門家(ファンドマネージャー)にお金を預けて、株式投資や債券投資などの資産運用を任せることで、その運用成果を分配してもらう形で収益を得る運用方法です。投資信託は、「投信」「ファンド」とも呼ばれます。

投資信託には、指数通りの運用成果を目指す「インデックスファンド」と、指数以上の運用成果を目指す「アクティブファンド」の、主に2種類があります。

<特徴>

◾️メリット

・少額資金で運用を開始できる

・分散投資をすることができる

◾️デメリット

・ファンドマネージャーへ運用を委託する手数料がかかる

・価格が変動するため、元本は保証されない

<結論>

専門家に運用を任せることで収益を得ることができるため、資産運用の知識が浅い投資初心者の方にオススメの資産運用といえます。

ETF

<概要>

証券取引所でいつでも購入可能な投資信託のことです。ETF=Exchange Traded Funds。

通常の投資信託は上場されていないため1日1回の価格変動ですが、ETFは上場されているため株式のようなリアルタイムでの価格変動があります。

投資信託の基本的な部分はそのままに、「海外金融商品が大半である」「種類が少ない」という点が挙げられます。

<特徴>

◾️メリット

・上場しているため、いつでも売買可能

・投資信託よりも手数料が安い

◾️デメリット

・海外商品には、為替リスクがある

・投資信託と比較して、損失となるリスクが高い

<結論>

投資信託よりもハイリスク・ハイリターンですが、専門家に運用を任せることができるという点で、初中級以上の投資家に推奨できる運用方法でしょう。

REIT(リート)

<概要>

不動産を対象とした投資信託で「不動産投資信託」とも呼ばれます。REIT=Real Estate Investment Trust。

投資した不動産の売却益や賃料収入を山分けした額が収益となる運用方法です。投資対象となる不動産の、物件選定や物件管理も含めて専門家が行ってくれます。なお、日本におけるREITは「J -REIT」と呼称されます。

<特徴>

◾️メリット

・利回りが良い

・不動産投資よりも、はじめやすい

◾️デメリット

・金利変動や火災など様々なリスクがある

・証券取引所の上場廃止基準に該当すると、上場廃止となる可能性がある

<結論>

投資信託の不動産Ver.となっており、専門家に運用を任せられる点からも、投資初心者にオススメできる運用方法の1つと言えます。

外貨MMF

<概要>

日本円を外貨に換金し、債券を売買する投資信託です。外貨預金のイメージに近い投資信託となります。MMF=Money Management Fund。

海外債券を対象とする投資信託と言えます。

<特徴>

◾️メリット

・外貨預金と比べて、利回りが良い

・為替手数料が安い

・預金保険制度が適用される

◾️デメリット

・元本保証がない

・信用リスクと為替リスクがある

<結論>

比較的安定した利回りを得たい時にオススメできる運用方法と言えます。

保険

<概要>

保険により貯蓄をする運用方法です。保険には、万が一に備える「掛け捨て型」と、備えと積立を両立する「貯蓄型」が存在します。

保険商品の種類は多岐に渡り、ほとんどがローリスク・ローリターンですが、商品ごとにメリット・デメリットが異なります。

<特徴>

◾️メリット

・万が一(事故やトラブル)の際に保証してもらえる場合がある

・節税にもつながる

◾️デメリット

・早期解約時、元本割れするリスクがある

・保険会社が破綻した場合、受け取り金額が減る

<結論>

長期投資を前提に計画的に運用するのに適した方法と言えます。

iDeCo(イデコ)[個人型確定拠出年金]

<概要>

加入者は毎月一定額を積み立て、保険・投資信託といった金融商品を運用することで、需給年齢に達た時に年金・一時金として受給することができるという、自ら作っていく年金制度。

加入条件は、「企業型確定拠出年金に加入していない」「20歳以上、60歳未満」「国民年金を納めている」の3つです。

<特徴>

◾️メリット

・運用益は非課税で、税金控除を受けることができる

・年金破綻のリスクがない(個人積立金として管理されるため、年金制度が破綻しても受給可能)

◾️デメリット

・金融商品を運用するため、元本割れのリスクがある

・中途解約ができない(60歳まで積み立てた年金は受け取れない)

<結論>

節税対策として優秀な側面もあるが、60歳まで受給できないというリスクを踏まえた運用が必要と言えます。

不動産投資

<概要>

不動産の転売益や賃料収入によって利益を得る資産運用手段。株式投資と並んで有名な投資方法です。

<特徴>

◾️メリット

・長期的に安定した利益が見込める

・生命保険の代わりとなる

・大きな節税対策となる

◾️デメリット

・初期投資金額が大きい

・不動産価値の低下リスクがある

・住居者がいない間は、賃料収入を得られない

<結論>

初期投資金額の大きさや、不動産ビジネスの知識など高いハードルはあるものの、上手く運用することができれば安定的な収入を得ることができるポテンシャルの非常に高い資産運用と言えます。

先物取引

<概要>

将来の売買を現時点で約束する取引によって収益をあげる方法です。対象となる商品は、債券や株式などの金融商品、石油や農作物などと多岐に渡っています。

例えば、現在1000万円の株式を1年後に1000万円で売却する権利を購入した場合、

1年後に株式の価値が90万円となった時は、10万円の利益が、

1年後に株式の価値が110万円となった時は、10万円の損失が 発生します。

このように、ある決められた未来の価格を予測して取引の権利を売買する資産運用となります。

<特徴>

◾️メリット

・レバレッジによって、短期で大きな利益を獲得できる可能性がある

・倒産や上場廃止リスクがない

◾️デメリット

・元本の保証がない

・レバレッジによって、多額の損失を出すリスクがある

<結論>

大きいリターンと高いリスクが表裏一体になっており、投資上級者向けの資産運用と言えます。

金投資

<概要>

金の売買時の差額によって収益を得る資産運用です。保有による利子収入や配当などの定期収入は発生しません。

金は希少性の高い有限の資源であることから、無価値になりにくい実物資産となっています。

紙幣が政府の信用に価値を左右される一方で、金は世界で共通の価値を持っていることから、資産としての価値変動が起こりにくいです。

<特徴>

◾️メリット

・紙幣と異なり価値の消失リスクが少ない

・世界で共通の価値を持つ

◾️デメリット

・金の保有では定期収入を得られない

・売買、保有にコストがかかる

<結論>

資産を守るための資産運用として適切だと言えます。

FX

<概要>

外貨の売買差額によって収益をあげる資産運用です。FX=Foreign Exchange。

証拠金の25倍の資産を動かすことができる一方、全財産を失うリスクも孕んでいる、ハイリスク・ハイリターンの代名詞のような運用方法です。

<特徴>

◾️メリット

・為替手数料が安い

・レバレッジで大きな収益を得ることができる

・24時間取り引きが可能

◾️デメリット

・レバレッジによる多額の損失を被るリスクがある

・損失が証拠金を上回った時点で、損失が確定する

<結論>

ずば抜けたハイリスク・ハイリターンの投資方法であり、短期間で資産を増やす場合に選択肢となる資産運用方法だと言えます。

仮想通貨

<概要>

インターネット上で使用できる通貨の売買によって収益を上げる運用方法。

現在は実店舗でも仮想通貨による支払いができる場所もあり、支払い・送金などに使用することができます。

有名なものでは「ビットコイン」があり、その他にも1500種類以上の仮想通貨が存在しています。

<特徴>

◾️メリット

・手数料が非常に安い

・価値が大きく上がる可能性を秘めている

◾️デメリット

・価格変動が大きく、投機的な側面がある

・税金が高い

<結論>

現在は投機的な側面の強い運用方法ですが、将来的に大きく跳ねる可能性も秘めているため、個々人の運用方針に沿った検討が重要となる資産運用です。

まとめ

資産運用の方法は実に多岐に渡っています。各人の目的に合った運用方法の実践を心がけましょう。

特に投資初心者の場合、

◾️「ハイリスク・ハイリターン」ではない金融商品を選択するのが良い

◾️専門的知識が不要で、少額からはじめることができる投資信託は1つのおすすめ

と言えるでしょう。

老後の資産形成を行う場合、

◾️長期保有を前提にローリスクな金融商品を選択するのが良い

◾️老後の年金を拡充したい時は、iDeCoの加入がおすすめ

◾️資産の防衛として、金投資も知識として持っておくと良い

と言えるでしょう。

短期間で資産を増やしたい場合、

◾️「ハイリスク・ハイリターン」な金融商品を選択するのが良い

◾️FX、先物取引では、レバレッジを働かせることで大きな収益が見込める

◾️リターンに相応しいリスクがあることを理解して運用する必要がある

と言えるでしょう。

それぞれの運用方法の特徴とメリット・デメリットを理解し、自分に合った資産運用に取り組みましょう。

コメント